La directive européenne « Quick fixes », transposée en droit français par la loi de finances du 28 décembre 2019 modifie les conditions d’exonération de TVA pour les livraisons intra-communautaires et clarifie les règles relatives aux ventes en chaîne.

1. Livraisons intra-communautaires : deux nouvelles conditions d’exonération de TVA

Modifiant l’article 138 de la directive TVA, la directive UE/2018/1910 ajoute deux conditions pour l’exonération des livraisons intracommunautaires de biens.

Contexte

L’article 262 TER, I-1° DU CGI, prévoyait l’exonération de TVA pour des livraisons de biens expédiés ou transportés sur le territoire d’un autre État membre de l’Union européenne à destination d’un autre assujetti ou d’une personne morale non assujettie. L’exonération s’appliquait lorsque les quatre conditions suivantes étaient remplies :

- livraison effectuée à titre onéreux ;

- vendeur assujetti agissant en tant que tel ;

- acquéreur assujetti ou personne morale non assujettie ne bénéficiant pas, dans son État membre, du régime dérogatoire à la taxation des acquisitions intracommunautaires (PBRD) ;

- bien expédié ou transporté hors de France à destination d’un autre État membre (quelle que soit la personne qui effectue le transport).

L’exonération n’était, en revanche, pas subordonnée à la condition que l’acquéreur dispose d’un numéro d’identification à la TVA valable dans un autre État membre.

Adoptant une position moins stricte que la doctrine administrative, la CJUE a jugé, en effet, à plusieurs reprises que le numéro d’identification à la TVA de l’acquéreur n’était pas une condition de fond de l’exonération, mais seulement une condition formelle.

→ En pratique : lorsque cette condition n’était pas respectée, les États membres pouvaient seulement infliger des amendes ou des sanctions administratives mais ne pouvaient pas refuser l’exonération. Il en allait de même lorsque l’état récapitulatif (DEB en France), qui n’est qu’une obligation formelle, n’était pas souscrit ou mal renseigné.

Modifications apportées à l’article 262 ter du CGI

(L. de finances pour 2020, art. 34)

Afin de remédier à ces situations, la directive UE/2018/1910 du 4 décembre 2018 modifiant l’article 138 de la directive TVA, prévoit deux conditions supplémentaires pour l’exonération des livraisons intracommunautaires de biens.

- L’acquéreur doit être identifié à la TVA dans un État membre autre que celui du départ ou de l’expédition des biens et doit avoir communiqué son numéro d’identification au fournisseur.

- Le fournisseur doit avoir souscrit l’état récapitulatif mentionné à l’article 289 B, I du CGI (DEB en pratique), lequel devra comprendre toutes les informations requises par le II de cet article (sauf si le manquement constaté peut être dûment justifié).

→ En pratique : pour les livraisons dont le fait générateur intervient à compter du 1er janvier 2020, le fournisseur devra, d’une part, veiller à disposer systématiquement du numéro d’identification à la TVA du client au moment de la facturation et vérifier la validité de ce numéro dans la base VIES (« VAT Information Exchange System ») et, d’autre part, souscrire des DEB conformes.

2. Ventes en chaîne : clarification des règles

Principe de base existant

Lorsque plusieurs livraisons successives portant sur les mêmes biens sont effectuées à titre onéreux entre assujettis agissant en tant que tels et donnent lieu à une expédition ou un transport intracommunautaire unique, cette expédition ou ce transport ne peut être imputé qu’à une seule de ces livraisons, qui sera la seule exonérée en tant que livraison intracommunautaire.

→ En pratique : quelques clarifications étaient nécessaires… À compter du 1er janvier 2020, la détermination de l’opération à laquelle doit être imputé le transport ou l’expédition est réglée par l’article 36 bis de la directive TVA (issu de la directive 2018/1910 du 4 décembre 2018 et transposé par l’article 10 du projet de loi de finances pour 2020).

Cet article prévoit que :

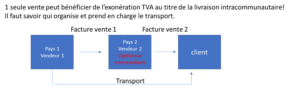

- en principe, l’expédition ou le transport n’est imputé qu’à la livraison effectuée à l’opérateur intermédiaire qui expédie ou transporte les biens, soit lui-même, soit par l’intermédiaire d’un tiers agissant pour son compte. L’exonération au titre de la livraison intracommunautaire bénéficie donc dans ce cas à la seule livraison effectuée à l’opérateur intermédiaire par son fournisseur (cf. schéma, vente 1) à condition que l’opérateur intermédiaire n’ait pas communiqué à son fournisseur un numéro d’identification TVA attribué par l’État membre de départ des biens (un numéro dans pays 1). Les autres livraisons dans la chaîne sont alors en principe taxées à la TVA.

- par dérogation, l’expédition ou le transport n’est imputé qu’à la livraison de biens effectuée par l’opérateur intermédiaire (cf. schéma, vente 2) lorsque ce dernier a communiqué à son fournisseur le numéro d’identification TVA qui lui a été attribué par l’État membre à partir duquel les biens sont expédiés ou transportés (numéro dans pays 1, cf. schéma).

L’exonération au titre de la livraison intracommunautaire bénéficie donc dans ce cas à la seule livraison effectuée par l’opérateur intermédiaire (cf. schéma, vente 2) si ce dernier a communiqué à son fournisseur le numéro d’identification TVA attribué par l’État membre de départ des biens. Les autres livraisons dans la chaîne sont alors en principe taxées.

Autres cas

Lorsque l’expédition ou le transport des biens est effectué par le premier fournisseur ou le denier client (ou pour le compte), le dispositif prévu par l’article 36 bis ne s’applique pas.

Dans ces hypothèses, l’expédition ou le transport des biens est imputable :

- à la livraison du premier fournisseur si ce dernier réalise l’expédition ou le transport des biens ; sa livraison sera alors exonérée en tant que livraison intracommunautaire si les conditions fixées par l’article 138 de la directive TVA sont remplies, les autres livraisons dans la chaîne étant en principe taxées ;

- à la livraison du dernier fournisseur au dernier client si ce dernier réalise l’expédition ou le transport des biens, cette livraison étant seule exonérée si les conditions sont remplies (en ce sens, CJUE 21 févr. 2018, aff. 628/16, RJF 5/18 n° 566). Les autres livraisons sont en principe taxées.

Références

Directive UE/2018/1910 du 4 décembre 2018 concernant l’harmonisation et la simplification de certaines règles de TVA applicables aux échanges entre États membres

Loi de finances n° 2019-1479 du 28 décembre 2019